本項では、特別清算手続の概要、留意点について説明いたします。

1.特別清算の概要、特徴

(1)特別清算の概要

特別清算とは、解散後清算中の株式会社について債務超過の疑いがある場合等に、裁判所の命令により開始され、その監督のもとで行われる特別の清算手続をいいます。

破産手続は、資金ショート等の事情により事業停止が避けられなくなった債務者について、裁判所から選任された破産管財人が法律の規定を駆使して清算を進めていくという点でハードランディング的な清算手続といえます。

これに対して、特別清算はあらかじめ事業活動は停止している場合も多く、会社が選任した清算人が債権者と協議をしながら手続を進めていく点で、ソフトランディング的な清算手続であるといえます。

(2)特別清算の特徴

ア 清算型の法的手続であること

特別清算は破産と同じく法的倒産手続として位置づけられます。破産手続と比べると、以下の特徴があります。

・破産と異なり、債権者の多数決によって清算をするため、私的整理的要素が強い

・債権者の属性に応じて、実質的衡平を害さない範囲で弁済条件に差を設けることも許容される

・破産にくらべて、風評被害は生じにくいといわれている

・協定型の場合、回収不能債権の無税償却について法人税基本通達9-6-1(2)が適用される旨明記されている(破産の場合は同通達9-6-2となります。)

・近年の利用場面としては、第二会社方式後のBAD会社の処理に用いられることが多い

イ 会社法上の制度であること

特別清算は、破産法、民事再生法、会社更生法といった法律があるわけではなく、会社法第9章「清算」の中の制度です。そのため、以下の特徴があります。

・株式会社しか利用できない

・清算人が主体となって手続を進める→裁判所の監督は後見的立場にとどまる場合が多い

・否認権制度は設けられていない→詐害行為があるような事案では不適当

・破産と比較して柔軟で迅速な処理が可能

・費用を比較的廉価で済ませることが可能

2.私的整理スキームの一環としての特別清算の利用

特別清算は、会社の清算人が主体となって清算手続を進める点で、柔軟、迅速な手続遂行が可能であること、債権者が債権カットに応じた場合の税務上の損金処理が明確であることといったメリットがあることから、近年では、いわゆる第二会社方式による私的整理において、事業再生させる事業について事業譲渡、会社分割等の手法によってgood-bad分割した後に、旧会社の清算で利用されることが多いです。

第二会社方式の場合、会社の解散までに事業譲渡等の実行によって主たる資産負債は新会社に承継されることとなり、旧会社に残った資産についても先に処分されたりしています。そのため、特別清算が開始されるまでに実質的な清算業務は完了していることが多いです。また、債権者は金融機関だけ(+経営者及びその親族ら)という場合も多く、特別清算開始後は簡易・迅速に終局処理を完了させることができるという利点があります。

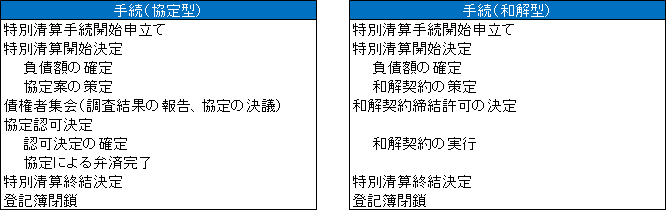

3.手続の概要

(1)申立段階

ア 申立権者

申立権者は、債権者、清算人、監査役又は株主です(会社法511条1項)。清算会社に債務超過の疑いがあるときには、清算人が申立義務を負います(会社法511条2項)。

イ 清算人

清算人は、会社の解散に伴い株主総会決議によって選任されます。特別清算の場合には弁護士が就任することが多いです。

ウ 申立同意書

実務上、清算人による申立てにあたっては、債権者の総債権額の3分の2以上の者による申立同意書の提出が必要とされております。

(2)特別清算の開始

ア 協定債権の範囲

特別清算による手続の対象となる債権を協定債権といいます。協定債権は、協定ないし和解に基づいて弁済を受けることになります。

一般の先取特権その他の優先権のある債権(一般優先債権。労働債権、公租公課等が該当することになります。)は協定債権に含まれず、随時弁済をすることが認められております。

イ 相殺禁止

他の倒産制度と同様に、協定債権者による相殺と、協定債権の取得者による相殺を禁止しています。

ウ 債権の確定

解散後、債権申出催告期間が定められます(公告掲載の翌日から2か月)。当該期間中は原則として債権の弁済は禁止されています。

債権者は、清算人に対して債権の申出を行います。当該申出には時効中断効があります。

清算人は調査の上、債権者から申出のあった債権額について認否をすることになりますが、この調査は事実上のものであり、他の倒産手続における債権調査・確定の制度はありません。

(3)債権者集会

ア 調査結果等の報告のための債権者集会

財産調査後、財産目録を作成したときに、当該調査結果、財産目録、今後の方針等を説明するための機会となります。開催は必要的ではなく、書面での報告でもよいとされております(和解型の場合は通常開催されません。)

速やかに協定決議のための債権者集会が可能な場合は、報告集会と決議集会を同時に開催することもかのうです。

イ 協定の決議のための債権者集会

清算株式会社の申し出た協定の可否を決議するための集会です。和解型の場合は開催されません。

ウ 議決権額

債権額1円につき1議決権とされ、利息、損害金も債権額に算入されます(債権者集会の日までの額を計算することになります。)。

これとは別に、基準日(たとえば開始決定日)を定めて同日時点で議決権額を算定する扱いも許容されています。

エ 決議の方法

協定の可決には議決権者の過半数+議決権の総額の3分の2以上の議決権を有する者の同意が必要となります(会社法567条)。

(4)協定・和解

ア 協定

清算株式会社と協定債権者(一般債権者のこと)との間で、清算株式会社が協定債権者に弁済をすること及び協定債権者は弁済を受けられなかった部分を免除することの取り決めのことを協定といいます。

第二会社方式の場合は、あらかじめ弁済額の目安は合意されていることが多いです。

債権者集会で可決されると、裁判所の認可を得て効力が生じます(即時抗告期間経過により確定します。)。

多数決で可決されれば、協定に同意しなかった債権者も拘束されます(会社法571条1項)。

イ 個別和解による清算

債権者が少数の場合、協定に代えて、全債権者との個別和解により清算が行われる場合があります。

和解の内容は、一部弁済と引き換えに残債免除とする場合が一般的です。

和解については、裁判所の許可により効力が生じます。

ウ 協定型と和解型のちがい

・和解型は協定型よりも迅速な処理が可能です(開始から1、2か月程度で終結できる場合もあります。)。

・保証人がいる場合、協定は保証人に対して有する権利に影響を及しません(会社法571条2項)が、和解の場合、主債務者に対する免除の効力が保証人に及ぶことになります。そのため、免除の効力を及ぼさないためには、保証人との間で別途合意が必要となります。

(5)特別清算の終結

協定の実行が完了したとき、または、個別和解の方法によりすべての債務が消滅したときに特別清算は終結します。

特別清算終結の決定が確定したあと、特別清算終結の登記が行われます。